来源:BB贝博APP体育 发布时间:2024-09-29 20:03:01

中国国家标准GB/T4122.1-2008《包装术语 第1部分:基础》中的定义,包装指的是为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称,也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。

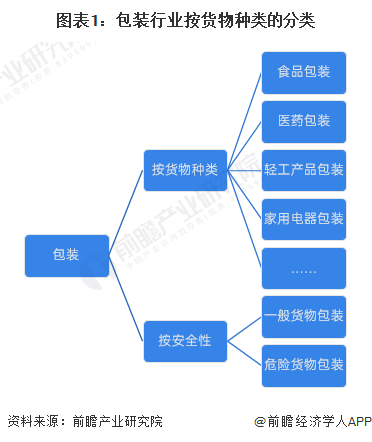

包装可依据货物产品的不同进行分类,不同货物种类在包装容器、包装材料、包装机械等方面均具有不一样的标准和要求,具体包括食品、医药、轻工产品、针绵织品、家用电器、机电产品、果菜类包装等,依据货物种类对包装行业分类如下:

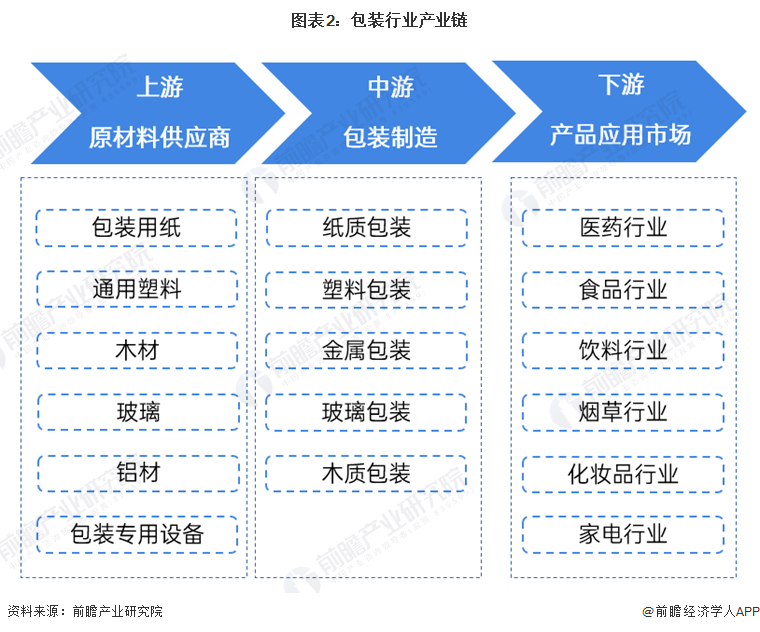

包装行业产业链上游为原材料以及设备供应商,包括包装用纸、通用塑料、木材、玻璃、铝材和包装机械等;中游为包装制造业,包括纸质包装、塑料包装、金属包装、玻璃包装和木质包装;下游为包装产品应用市场,包装行业下游应用市场广泛,最重要的包含医药行业、饮食业、医疗行业、烟草行业等。中国包装行业产业链如下:

包装行业上游原材料以及包装设备行业中,通用塑料行业代表企业有金发科技、沃特新材料、国恩科技等;包装用纸行业代表企业有玖龙纸业理文造纸太阳纸业山鹰纸业等;包装玻璃行业代表企业有山东药玻正川股份旗滨集团等。

中游塑料包装行业代表企业有宏裕包材、双汇包装、力合科创、华源控股中粮包装等;纸质包装行业代表企业有上峰集团、利乐包装、锦胜包装等;金属包装行业代表企业有中粮包装、昇兴集团、奥瑞金科技等。

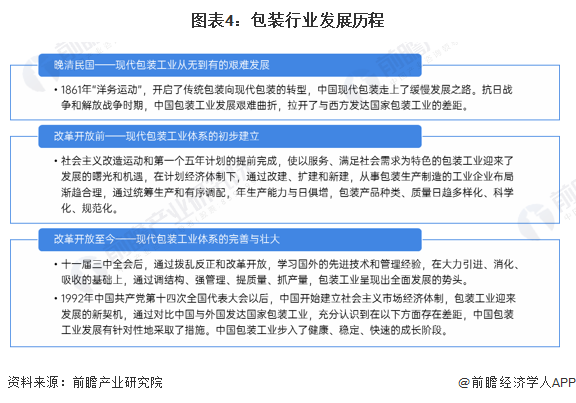

新中国成立之前,在手工业生产向机械化生产转变的进程中,中国的包装业却未能与世界同步。新中国成立前,中国包装行业发展举步维艰,在新中国成立以后情况迅速得到彻底改变,中国包装工业实现了从无到有、从小到大、由弱到强的跨越式发展,不仅建立起门类齐全、体系完整的现代包装工业体系,而且变成全球包装大国。

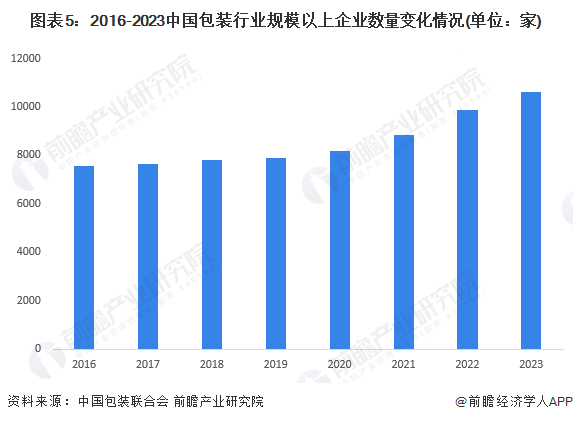

2016-2023年,我们国家包装行业规模以上公司数(年主要经营业务收入2000万元及以上全部工业法人企业)呈稳步上升的趋势。这反映行业入局者逐渐增多,市场之间的竞争日益激烈。根据中国包装联合会统计多个方面数据显示,2023年中国包装行业规模以上公司数达10632家,比2022年增加772家。

从供给情况去看,2023年中国包装行业整体供给量小幅上升。根据中国联合会数据统计,2023年中国箱纸板产量1586.99万吨,同比增长0.32%;塑料薄膜产量1695.36万吨,同比增长2.05%;玻璃包装容器产量1671.02万吨,同比增长0.37%。

2013-2023年,我们国家包装行业市场规模变化较为波动,2018年,我国加大污染防治力度,推出《全面加强生态环境保护、坚决打好污染防治攻坚战》等环保政策,要求在能源、冶金、建材、有色、化工、造纸、印染、农副食品加工等行业,全方面推进清洁生产改造或清洁化改造,包装行业受到一定影响。

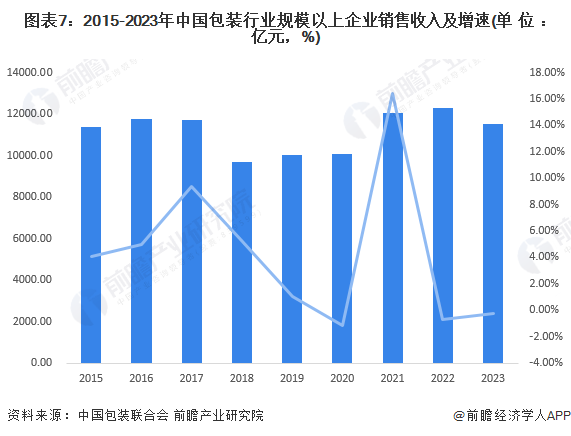

随着包装产业绿色转型进程逐渐步入正轨,再生包装材料性能提升、可回收、可复用、可堆肥关键技术获得发展,同时,电子商务的加快速度进行发展推动快递包装需求规模大量增长,尤其是疫情期间实施封控措施,居民消费方式和习惯发生较大改变,包装行业整体呈现增长趋势。2022-2023年,全国包装行业规模及以上企业营业收入连续两年出现下降,2023年规模以上公司实现营业收入11539.06亿元,同比下降0.22%。

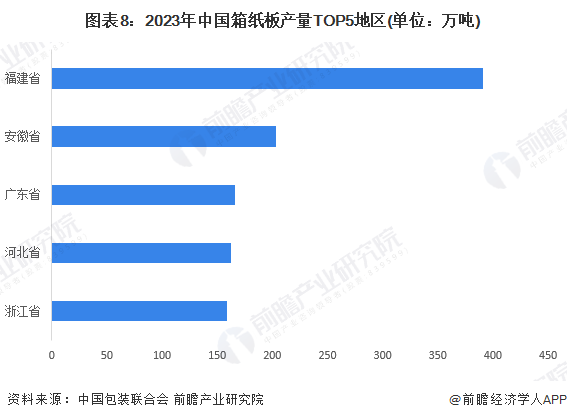

2023年我国箱纸板行业产量排在前五位的地区依次是福建省、安徽省、广东省、河北省和浙江省。其中,福建省完成累计产量390.99万吨,占全国总产量的24.64%,同比增长10.88%,产量排在全国首位。

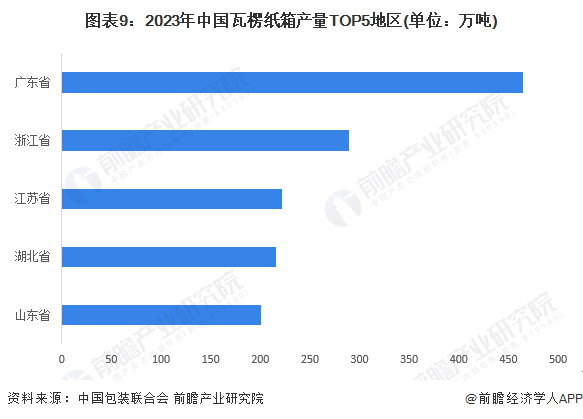

2023年在波纹纸箱行业,产量排在前五位的地区依次是广东省、浙江省、江苏省、湖北省和山东省。其中,广东省产量排在首位,产量为464.15万吨占全国总产量的16.21%。

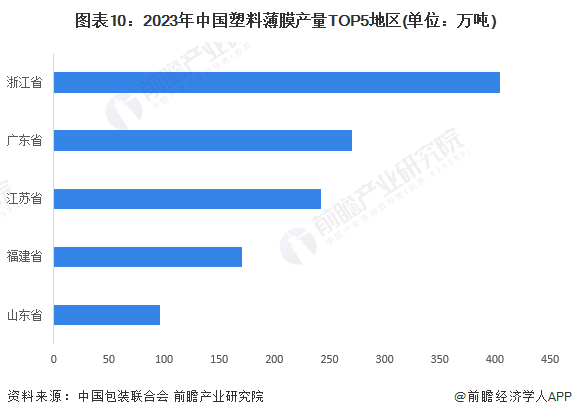

2023年全国塑料薄膜产量排在前五位的地区依次是浙江省、广东省、江苏省、福建省和山东省。其中,浙江省完成累计产量404.42万吨,排在所有省份的第一位。

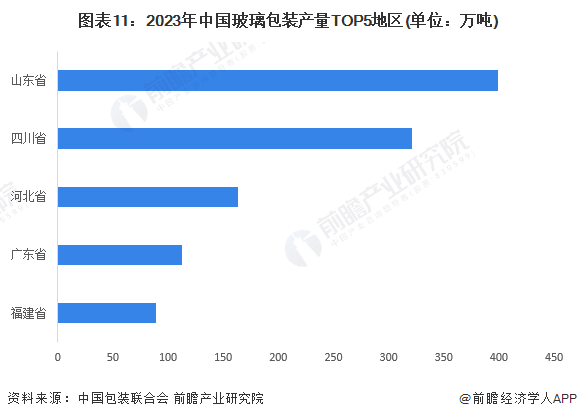

2023年全国玻璃包装产量排在前五位的地区依次是山东省、四川省、河北省、广东省和福建省。其中,山东省完成累计产量399.17万吨,占全国总产量的23.89%。

纸包装市场按照利润率和规模体量呈现金字塔状:金字塔最底层的是工业包装及低端商业包装,规模体量最大,原材料以箱板、瓦楞为主,结构相对比较简单个性化程度低,多用于低客单价的日用品、快消品、快递纸箱塑料包装以及部分高客单价但体积较大的商品(如家电),净利润水平约在2%~5%;中高端商业包装主要以白卡纸、白板纸等材料为主,印刷精美、结构较为复杂、设计附加值高,大多数都用在高客单价、小体积的商品,如消费电子、高端白酒、精品烟盒、高端礼品,其中消费电子包装净利率多在5%~15%,烟酒包装净利润率可达20%~30%。

我国塑料包装行业的市场集中度很低,塑料软包装行业竞争非常激烈,国内不但大小工厂林立,企业还直面跨国同行的竞争。

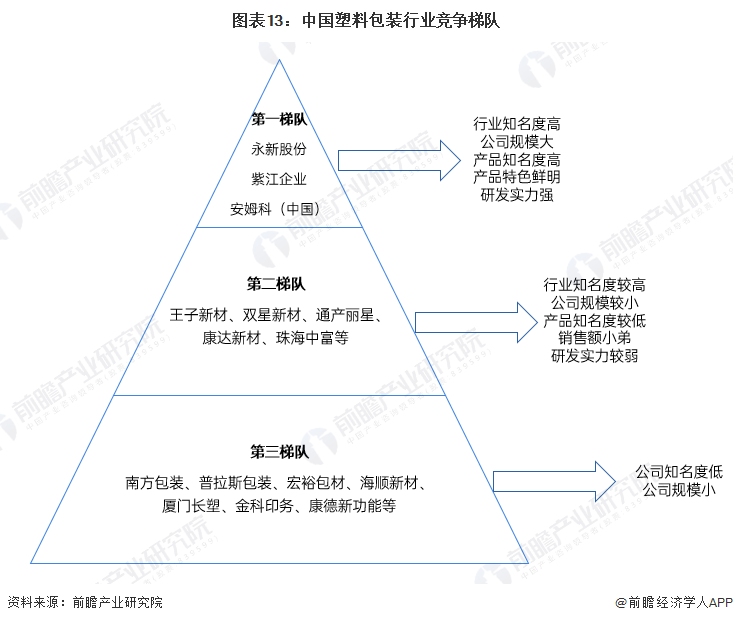

我国塑料包装行业大体能分为四个梯队,第一梯队为龙头型企业,主要有永新股份、安姆科(中国)、紫江企业等,营业收入在20亿元以上,塑料包装相关板块业务在20亿元以上;第二梯队为行业内主要竞争者,主要有通产丽星王子新材珠海中富等营收在10亿元以上,塑料包装相关板块在5亿元以上的企业;第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队公司数最多,也更有可能出现新的有突出贡献的公司;第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

当前国内外经济发展形势依然复杂严峻,全球经济稳步的增长有所放缓,外部不稳定不确定因素增多,国内发展不平衡不充分问题仍较突出,经济面临新的下行压力。进出口增速略升,贸易结构继续优化,在美国极限施压情况下,和新冠疫情席卷全球的大环境下,我国对外贸易仍然延续平稳发展形态趋势。从贸易伙伴看,我国对欧盟和东盟等主要市场进出口增长,对“一带一路”沿线国家进出口增速高于整体增速,这是中国外贸结构优化的表现。

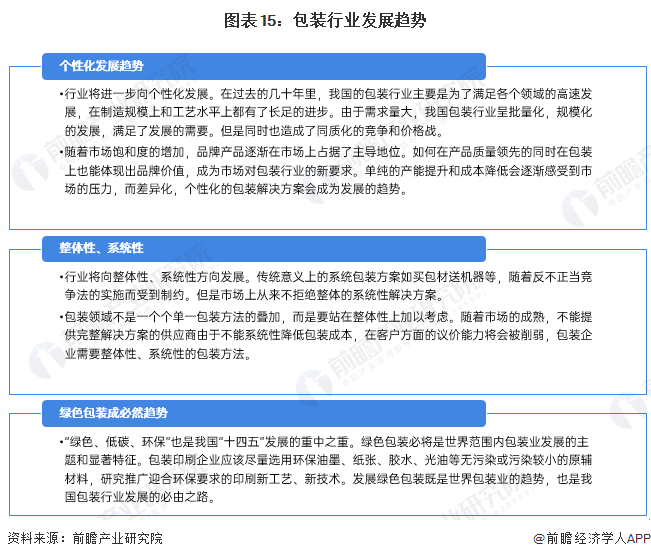

随着中国进入后疫情时期,线上消费慢慢的变成了中国经济稳步的增长的第一驱动力,而电子商务的发展及国内外贸易状况与包装产业紧密关联,从我国贸易情况平稳发展及电子商务迅速增长情况去看,未来中国包装行业前景仍将保持景气。

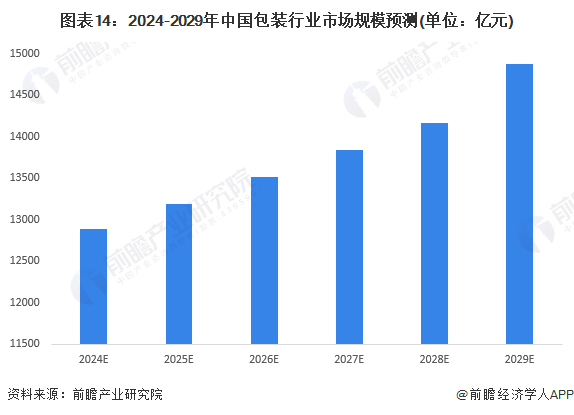

2022年9月,中国包装联合会发布《中国包装工业发展规划(2021-2025年)》,提出“十四五”期间,包装产业高质量发展增速略高于国民经济平均增速;至“十四五”末,年总产值突破3万亿元,占全国GDP比重达到2.5%左右。前瞻产业研究院结合产业增长趋势,初步预测,至2029年,中国包装行业出售的收益将会接近1.5万亿元。

更多本行业研究分析详见前瞻产业研究院《中国包装行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

◆报告亮点 本报告前瞻性、适时性地对包装行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来包装行业发展轨迹及实践经验,对包装行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国纸制品包装行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国智能家居行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国固废处理行业全景图谱》(附市场规模、竞争格局及发展前途等)

预见2024:《2024年中国智能安防行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国数字化的经济行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国轻医美行业全景图谱》(附市场规模、竞争格局和发展前途等)

关注微信公众号

浙公网安备

33082502000267号

浙公网安备

33082502000267号

浙江省衢州市龙游工业园区金星大道30号

浙江省衢州市龙游工业园区金星大道30号